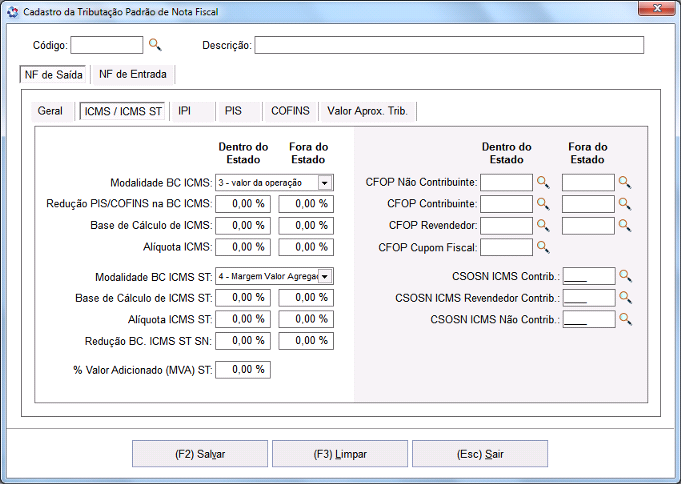

Cadastro da Tributação Padrão de Nota Fiscal

•

Tela para Cadastro e Alteração dos registros de Tributação Padrão para Notas Fiscais.

•

A Tributação Padrão pode ser atribuída a vários Produtos, facilitando o Cadastro do Produto.

Objetivos da tela:

CFOP Não Contribuinte :Dentro do Estado .

Localizar CFOP :

Localizar CFOP :

CFOP Revendedor :Dentro do Estado .Nota: O Usuário deve marcar a configuração existente no Cadastro de seu Cliente quando ele for Revendedor.

Localizar CFOP :

CFOP Cupom Fiscal :

Localizar CFOP :

CFOP Não Contribuinte :Fora do Estado .

Localizar CFOP :

Localizar CFOP :

CFOP Revendedor :Fora do Estado .Nota: O Usuário deve marcar a configuração existente no Cadastro de seu Cliente quando ele for Revendedor.

Localizar CFOP :

Localizar CST ou CSOSN :

Localizar CST ou CSOSN :

Localizar CST ou CSOSN :

Modalidade BC ICMS :

possa realizar o cálculo da Base de Cálculo, do Produto na emissão da Nota Fiscal.

Margem Valor Agregado MVA: O IVA (Índice de Valor Agregado) ou MVA (Margem de Valor Agregado) é o

percentual estimado, definido em legislação tributária, para representar o valor que supostamente será

agregado ao valor do Produto.

Pauta valor: É o valor referenciado definido pela Secretaria da Fazenda mediante a pesquisa de preço, para

ser utilizado como Base de Cálculo nas situações prevista na legislação tributária. A Secretaria da Fazenda

estabelece o valor de pauta como mínimo para a Base de Cálculo do ICMS.

Preço tabelado Max.:

Valor da Operação: É o valor definido de acordo com o valor da operação na Nota Fiscal.

Base de Cálculo ICMS (Dentro do Estado ):

Base de Cálculo (BC) é o valor correspondente ao montante sobre o qual deve ser calculado o imposto,

mediante utilização da alíquota aplicável à operação ou prestação, para operação de Nota Fiscal para dentro

do Estado.

Nas operações relativas à circulação de mercadorias, o valor da Base de Cálculo é o valor da operação, na

prestação de serviço de transporte ou de comunicação, a Base de Cálculo é o valor da prestação.

Se a operação for de devolução, utiliza-se a Base de Cálculo adotada no Documento Fiscal que houver

acobertado a operação anterior (art. 9º do RCTE), observadas as particularidade e exceções constantes da

legislação tributária.

Alíquota ICMS (Dentro do Estado)

Alíquota de ICMS é o percentual definido em lei que, aplicado sobre a Base de Cálculo, determina o montante

do tributo a ser pago.

Em regra geral as operações ou prestações internas, a alíquota do ICMS será de 17%, exceto em algumas

hipóteses previstas em itens do Decreto nº 4.852/97 art. 20.

Base de Cálculo ICMS : Fora do Estado :

Base de cálculo (BC) é o valor correspondente ao montante sobre o qual deve ser calculado o imposto,

mediante utilização da alíquota aplicável à operação ou prestação, para operação de Nota Fiscal para fora do

Estado.

Nas operações relativas à circulação de mercadorias, o valor da Base de Cálculo é o valor da operação, na

prestação de serviço de transporte ou de comunicação, a Base de Cálculo é o valor da prestação.

Se a operação for de devolução, utiliza-se a Base de Cálculo adotada no Documento Fiscal que houver

acobertado a operação anterior (art. 9º do RCTE), observadas as particularidade e exceções constantes da

legislação tributária.

Modalidade da Base de Cálculo ST: Seleciona qual a modalidade que o emitente deve selecionar para que

o Sistema possa realizar o cálculo da Base de Cálculo, do Produto na emissão da Nota Fiscal.

Margem Valor Agregado MVA: O IVA (Índice de Valor Agregado) ou MVA (Margem de Valor Agregado) é o

percentual estimado, definido em legislação tributária, para representar o valor que supostamente será

agregado ao valor do Produto, na saída do substituto tributário até chegar ao consumidor final e deve ser

aplicado sobre o valor dos Produtos, já acrescido dos valores das despesas incidentes na operação e

cobradas do destinatário (frete, seguro, despesas acessórias, etc), para se obter a Base de Cálculo do ICMS

substituição tributária.

Base de Cálculo de ICMS ST :

Dentro do Estado .

A Base de Cálculo do ICMS ST para dentro do Estado determina sobre qual valor será feito o recolhimento do

imposto na emissão do Documento Fiscal.

A legislação vigente determina que a mesma seja formada pelo preço médio ao consumidor final, ou o valor

correspondente ao preço máximo de venda a varejo fixado por autoridade competente, e na falta destes a Base

de Cálculo será composta pelo preço cobrado pela mercadoria, demais despesas cobradas do destinatário,

inclusive o frete, sendo este último tipo de Base de Cálculo, acrescida de MVA original ou ajustada.

Base de Cálculo de ICMS ST :

Fora do Estado .

A Base de Cálculo do ICMS ST para fora do Estado determina sobre qual valor será feito o recolhimento do

imposto na emissão do Documento Fiscal.

A legislação vigente determina que a mesma seja formada pelo preço médio ao consumidor final, ou o valor

correspondente ao preço máximo de venda a varejo fixado por autoridade competente, e na falta destes a Base

de Cálculo será composta pelo preço cobrado pela mercadoria, demais despesas cobradas do destinatário,

inclusive o frete, sendo este último tipo de Base de Cálculo, acrescida de MVA original ou ajustada.

CFOP Contribuinte :

Dentro ou fora do Estado .

Código informado em operações para dentro do Estado de origem do estabelecimento que permite identificar

qual é a operação da Nota Fiscal, para destinatários que são contribuinte de ICMS.

Composto por quatro dígitos deverá, obrigatoriamente, ser informado no preenchimento da Nota Fiscal com

base na Tabela de Códigos fiscais.

CST :

Código de Situação tributaria (CST) foi instituído com a finalidade de identificar a origem da mercadoria e

identificar o regime de tributação, a que está sujeita a mercadoria, na operação praticada. É composto por três

dígitos, onde o 1º dígito indicará à origem da mercadoria, com base Tabela A e os dois últimos dígitos a

tributação pelo ICMS, com base na Tabela B.

Tabela A - Origem da Mercadoria

Tabela B - Tributação pelo ICMS

Substituição Tributária :

A Substituição Tributária atribui ao substituto tributário ou contribuinte substituto, a responsabilidade pela

retenção e recolhimento do ICMS em relação às operações subsequentes, na modalidade de substituição

tributária para frente.

Já os contribuintes substituídos são aqueles que sofrerão na nota de aquisição da mercadoria a retenção do

ICMS de ST, relativos aos produtos sujeitos ao regime de substituição tributária, relacionados em convênios,

protocolos e no RICMSPR.

Para o recolhimento do ICMS de ST é necessário identificar a base de cálculo, que será formada pelo valor do

produto, frete e demais despesas cobradas do destinatário acrescido da MVA margem de valor agregado,

preço de pauta entre outros.

Código :

Localizar Tributação Padrão :

Descrição :