Realizar Pesquisa de CST (Código de Situação Tributária).

Objetivos da tela:

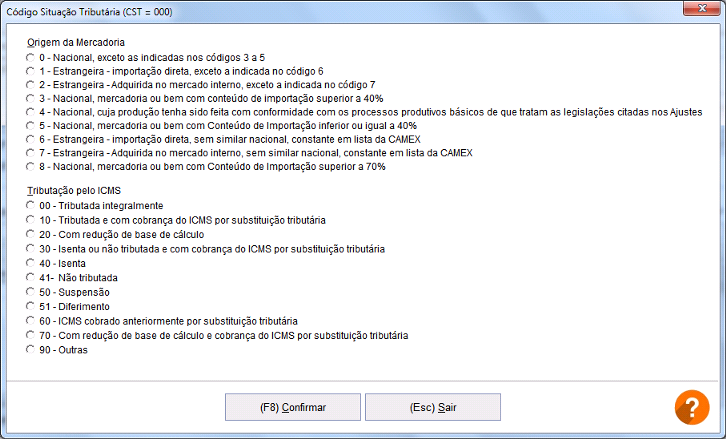

Código Situação Tributária (CST)

(F8) Confirmar: Fecha a tela e retorna os dados do CST, selecionado nas Listagens, para a tela anterior.

(Esc) Sair: Cancela a operação e fecha a tela.

Central de Ajuda Syndata: Abre o navegador de internet para exibir os arquivos de ajuda de cada tela.

1 - Estrangeira - importação direta,

exceto a indicada no código 6:

Este código é utilizado em relação a

mercadorias importadas, tanto para efeito

do documento fiscal relativo à importação,

quanto para efeito do documento fiscal

emitido pelo importador, quando der saída

às mercadorias por ele importadas.

Somente se aplica a mercadorias que não

tenham passado por processo industrial

após a importação.

0 - Nacional, exceto as indicadas nos

códigos 3 a 5:

Este código é utilizado em relação a

mercadorias cujo conteúdo seja

inteiramente de origem nacional, sem a

aplicação de qualquer insumo importado

do exterior.

2 - Estrangeira - adquirida no mercado

interno, exceto a indicada no código 7:

Este código é utilizado pelos revendedores

de mercadorias importadas, em relação às

mercadorias adquiridas no mercado interno,

que não tenham passado por processo

industrial em território brasileiro, após a

importação.

3 - Nacional, mercadoria ou bem com conteúdo de importação superior a 40%: Este código é utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja superior a 40%, mas igual ou inferior a 70%. As regras relativas à apuração do Conteúdo de Importação.